インボイス制度の開始が10月1日に迫ってきて不安です…

インボイスの基本的なチェックのポイントをおさらいしておきましょう。

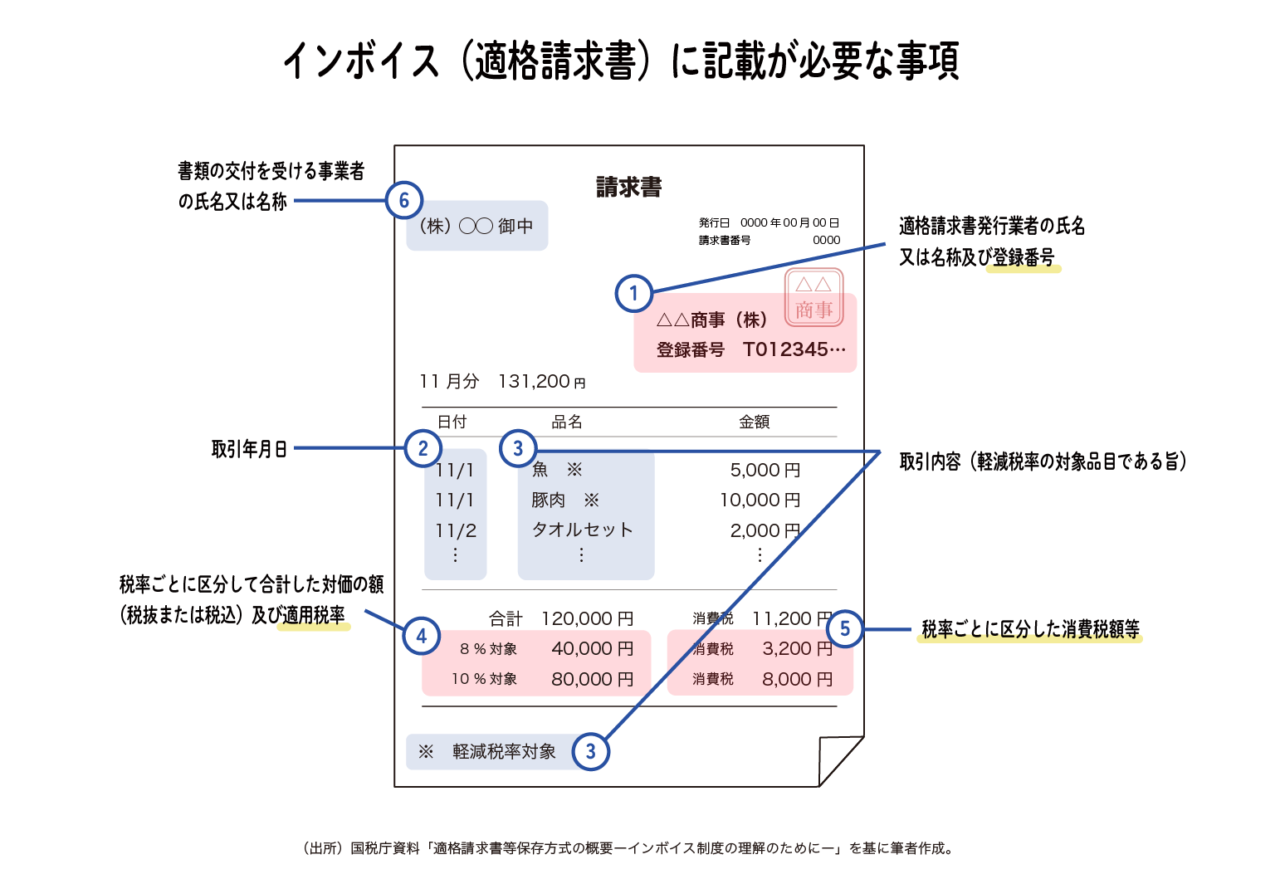

インボイスの基本チェックポイント

インボイス制度開始後は,①請求書が法的な記載事項を満たしているか,②請求書等に記載された取引相手の登録番号が有効な番号か確認する必要があります。

STEP1:インボイスの記載事項を確認

まず,受け取った請求書等がインボイスの記載要件を満たしているかどうか確認しましょう。具体的には,以下の6つの事項が正しく記載されているかチェックします。

STEP2:登録番号の照合

次に,受け取った請求書等に記載されている登録番号が有効な番号かどうか確認しましょう。登録番号は,国税庁の登録サイト(国税庁「インボイス制度適格請求書発行事業者公表サイト」)で照合することができます。その際,「いつ登録されたか」も確認することがポイントです。なぜなら,請求書等に記載された登録番号は登録日から有効になるためです。

ただし、登録番号を取引の都度確認する必要はありません。初回取引は必ずチェックするなど、取引の継続性などを踏まえてチェック頻度を判断すると良いでしょう。

実務上悩みそうなケース

立替経費の場合や,支払明細書を作成する場合はどうしたらよいのでしょうか?

インボイスには特例的な取扱いが多くあります。

自社で生じそうなケースをあらかじめ想定しておいて,事前に取扱いを確認しておくと良いでしょう。

Case例1:公共交通機関の旅費など

実際の取引では,請求書等を交わさないで行われるものがあります。例えば,バスや電車などの公共交通機関の運賃や自動販売機による商品の販売などが該当します。このような一部の取引に限り,インボイスの交付義務が免除されており,インボイスがなくても一定事項を記載した帳簿のみの保存により仕入税額控除が認められます。

Case例2:立替払いがある場合

発注や外注をするにあたり,必要な経費を発注先や外注先(売り手)が立替払いする場合があります。また、従業員が経費等を立替払いする場合もあるでしょう。

立替払いがある場合は,原則として,発注元・外注元(買い手)を宛名とした請求書等でなければ,発注元・外注元(買い手)において仕入税額控除が認められません。発注先・外注先(売り手)を宛名とした請求書等では,インボイスの記載事項の要件を満たさないためです。従業員についても同様です。原則として,従業員が所属する会社等を宛名とした請求書等を発行してもらう必要があります。

もしも,立替払いした際の請求書等の宛名が,発注先・外注先(売り手)や従業員個人である場合には,請求書等に加えて「立替経費精算書」を提出してもらうことが必要です。

Case例3:支払明細書を作成するケース

支払側で「支払明細書(仕入明細書)」を作成する場合,インボイス制度開始後は,この支払明細書をインボイスの「代替」として利用することができます。この支払明細書は、相手の承諾の確認を受けたものに限られます。

また,注意したいのは,支払元の登録番号ではなく支払先(このケースでは出演者)の登録番号を支払明細書に記載する点です。事前に支払先の登録番号を収集し,管理しておくことが必要です。

小規模事業者向けの特例も

経理事務の準備が間に合わなそうな小規模事業者向けに経過措置が設けられています。

本コラムで紹介した,実務で悩みそうな3つのケースや小規模事業者向けの特例については,Webコラムでも詳しく紹介しています。こちらの記事も併せてご参考にしてください。

みんなの経営応援通信「10月1日開始直前!これだけはおさえておきたい小規模事業者インボイスチェックのポイント」

税務・会計・経営のことなら、たけだ税理士事務所にご相談ください。

たけだ税理士事務所は、クリエイティブに関わる多様な事業形態に対応し、「5つの支援」を主軸とした、税務・会計・経営の総合アドバイザリーサービスを行っています。